Los accidentes de trabajo y las enfermedades profesionales ocasionan daños y pérdidas importantes a las personas, las comunidades y el Estado. Existen varias metodologías para cuantificarlos. Para que estos cálculos sean válidos, no deben omitir la cuestión de quién soporta estos costos, identificando personas y colectivos que sufren los daños y sus consecuencias.

En este artículo se tratará de establecer los costos reales de los accidentes a todos los niveles, es decir, ya no solo a nivel empresarial sino también el costo social que tienen éstos.

Tradicionalmente las empresas han considerado la seguridad como un gasto o como uno de los costos que tiene que asumir el negocio. Sin embargo, muchos administradores modernos ven y tratan la seguridad como una inversión, que puede tener retornos significativos, tanto humanos como económicos.

Hace más de 50 años atrás H. W. Heinrich, un pionero en el pensamiento en cuanto a la administración de la seguridad, en su influyente libro, Prevención de Accidentes Industriales (Industrial Accident Prevention), escribió que «los métodos más valiosos en la prevención de accidentes son análogos a los métodos requeridos para el Control de la Calidad, los costos y cantidad de la producción». En aquel entonces, a los pensamientos de Heinrich, en este sentido, no se le prestó la atención que merecían, debido a la importancia que se le daba a la necesidad de reducir los indicadores de accidentabilidad. Pero en los últimos años, un número significativo de organizaciones importantes han descubierto que, el aplicar las herramientas y técnicas descritas para el Control de Pérdidas, les ha traído, no sólo una mayor seguridad, sino también progresos medibles en cuanto a eficiencia, calidad y productividad.

Cuando analizamos los costos de los accidentes laborales, se puede observar que existen dos aspectos muy diferentes entre sí. Por una parte, encontramos las repercusiones, costos o pérdidas sociales y humanas y por otra las económicas. Desde un punto de vista ético y moral, el costo humano de los accidentes es razón más que suficiente para combatirlos. Todos estamos obligados a poner todos los medios precisos y necesarios para evitar que estos ocurran. El sufrimiento de accidentados y familiares es la razón más poderosa para luchar contra la siniestrabilidad laboral.

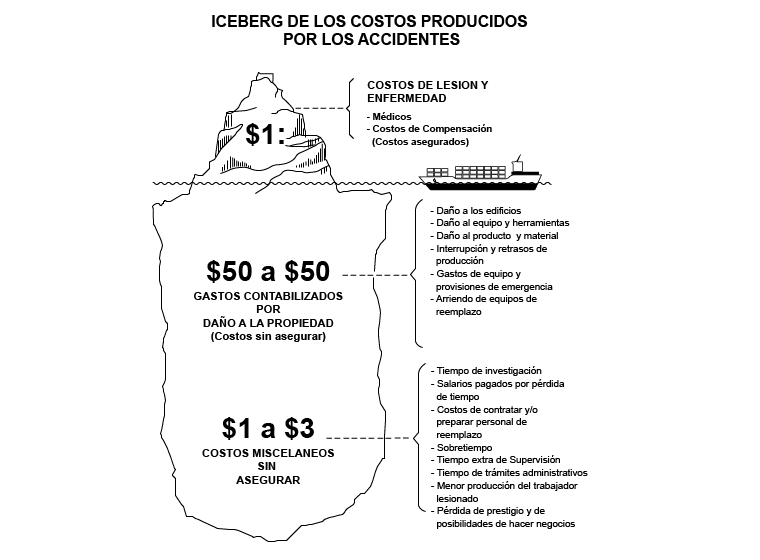

EL ICEBERG DE LOS COSTO DE LOS ACCIDENTES

Todo accidente significa mayores gastos operacionales para las empresas, ya sean provenientes de las cotizaciones impuestas por la ley tales como prestaciones para financiar el seguro de accidentes de trabajo y multas, o aquellos costos derivados de gastos improductivos por deterioro de materiales, productos, equipos, tiempo perdido, etc., que forman los costos indirectos de los accidentes o también llamados costos ocultos o invisibles, porque son difíciles de cuantificar. Estudios en la materia realizados por expertos, indican que los costos indirectos son, a lo menos, cinco veces más altos que los costos directos.

Cuando hablamos de accidentes laborales y enfermedades profesionales, no es raro encontrar que frente a las presiones para emprender alguna inversión, empresarios y gestores argumenten que resultaría muy caro y, por tanto, “imposible”. Tampoco, por otra parte, es raro escuchar la respuesta habitual de prevencionistas y delegados laborales que argumentan que las enfermedades y los accidentes del trabajo también suponen un costo muy elevado para las empresas.

Pero ¿cuán efectivos son estos argumentos económicos para convencer, en el sentido preventivo? Para facilitar la argumentación en el terreno conceptual de lo económico revisaremos, paso por paso, algunos aspectos parciales. Luego, al final de este apartado, abordaremos la pregunta: ¿quién paga los costos económicos de los accidentes y enfermedades?

¿De qué estamos hablando cuando nos referimos a los costos de los accidentes y las enfermedades causadas por el trabajo? En primer lugar, habrá que hacerlo refiriéndonos a los siguientes dos aspectos:

- Costo humano: El costo humano lo constituye el daño que sufren las personas directa o indirectamente afectadas. Supone desde las lesiones físicas para el trabajador, que implican dolor, pérdida de trabajo, necesidad de atenciones médicas y/o rehabilitación, hasta, en determinados casos pérdida de autonomía personal, alteración de proyectos de vida, minusvalías, fatalidades, etc.

- Costo económico: El costo económico está formado por todos los gastos y pérdidas materiales que el accidente ocasiona, para la persona y su familia, así como el costo del deterioro de materiales y equipos y pérdida de tiempo de trabajo para la empresa y sus compañías aseguradoras, costos para las arcas públicas, para la sociedad en general, etc.

EL COSTO DE SEGURIDAD PARA LAS EMPRESAS

Solo los costos directos en la Unión Europea se estiman en una media de 22.000 millones de euros anuales. Es muy importante para las empresas y las naciones conocer y controlar dichos costos, para tener una percepción precisa de ellos y de los accidentes que los originan y de esa manera poder gestionarlos. Además, en muchas ocasiones constituyen un argumento definitivo para convencer a todos aquellos empresarios y trabajadores, que consideran la Gestión o Prevención de los Riesgos, no solo una molestia, sino un gasto inútil. Nada más lejos de la realidad.

Los costos en seguridad para las empresas tienen varios componentes los cuales pueden ser expresados de la siguiente manera:

1. EL COSTO DE LA PREVENCIÓN

Para actuar contra los accidentes y las enfermedades hay que saber primeramente cuáles son sus causas básicas. Cuando las causas son equipos o instalaciones inadecuadas, entonces se imponen inversiones para su renovación. Estas suelen ser costosas, pero también suelen ser ineludibles. Por ejemplo, ante una instalación eléctrica obsoleta, e inadecuada para la carga que soporta, no hay más remedio que renovarla. La paradoja es que lo que sucederá cuando se realice la inversión es que mejorarán los resultados económicos debido a que dejarán de haber paradas improductivas por corte de suministro debido a la sobrecarga. Este ejemplo, nos ilustra que los costos de la prevención no pueden separarse de los costos productivos. Es en este sentido que podemos decir que la mayor parte de los costos de la prevención han de ser considerado como inversiones productivas y, por lo tanto, son inversiones rentables, y no sólo gastos y más aún, en muchos casos estos costos para la prevención se transforman en productividad para la empresa. Los mismo puede decirse de cualquier mejora para la salud que implique una renovación tecnológica, es muy posible que, gracias a la obligación de cumplir con la normativa de ruido o contaminación por polvo, por ejemplo, la empresa vea aumentada su productividad y también su rentabilidad.

2. EL COSTO DE LOS ACCIDENTES

El segundo tipo de argumentaciones suele girar en torno a cuánto dinero pierde la empresa al producirse accidentes o enfermedades. Aquí la idea «prevencionista» suele ser que cuanto más abultado le demostremos a la empresa que es su auténtico costo, más se tendrá en cuenta el concepto de la prevención. A estos efectos, el argumento es que se debe prestar atención al hecho de que además de los costos evidentes (también llamados visibles) hay toda una serie de costos ocultos (llamados invisibles) que la empresa asume, aunque no lo sepa. Estos costos se deben al impacto de los accidentes y enfermedades sobre la actividad habitual de la empresa, lo que generalmente implica una disminución de la producción, las ventas, o empeoran la calidad de los productos, o los servicios que la empresa da, etc. y esto significa pérdidas económicas para la empresa y por supuesto dinero. Aquí la idea es que, si la empresa realizara una contabilidad detallada de estos costos, llegaría a la conclusión de que la prevención es muy importante.

- Costos visibles: Son los costos evidentes. Algunas empresas incluyen aquí los costos fijos que la empresa tiene por concepto de prevención y seguridad. Entonces incluyen todos los costos de personal, como equipos de protección personal, entrenamientos, etc.

- Costos invisibles: Hablaremos de costos invisible u ocultos solamente cuando estos costos se produzcan efectivamente, y cuando la empresa no los contabilice por separado, en una cuenta especial (en cuyo caso serían costos visibles). Estos son costos variables, es decir que se producen sólo y únicamente como resultado de que efectivamente se haya producido un accidente, o enfermedad profesional. (Aunque en un sentido podríamos incluir aquí cualquier enfermedad relacionada con el trabajo).

Algunos ejemplos de costos invisibles u ocultos son los costos salariales que se pagan al trabajador accidentado o a su reemplazante, costos por pérdida de equipo o materiales, costos de ventas o clientes y por supuesto el daño a la imagen de empresa.

3. EL COSTO PARA LOS TRABAJADORES Y SUS FAMILIAS

El costo económico para los trabajadore/as y sus familias se define como aquellos daños ocasionados por accidentes o enfermedades relacionadas con el trabajo que no se compensan. Dejando de lado, por un momento, la imposibilidad de compensar los daños morales, las compensaciones que se reciben nunca llegan a cubrir los costos económicos verdaderos. Los trabajadores soportan un costo económico, ya sea por una reducción de sus ingresos, ya sea por el daño a su perspectiva laboral futura o una pérdida en su capacidad laboral. A estos costos, hay que agregar el impacto económico sobre los familiares de los accidentado/as que asumen las tareas de cuidarles, sin compensación económica.

4. EL COSTO PARA LAS CUENTAS PUBLICAS O EL ESTADO

Los costos de los accidentes y enfermedades que no asumen las empresas ni los particulares son transferidos a las cuentas públicas. Por ejemplo, los costos de accidentes laborales no declarados como tales resultan sufragados por el sistema público de salud o el Estado, como si fueran accidentes comunes.

5. EL COSTO SOCIAL

Los costos para las arcas públicas no agotan los costos para la sociedad. No existe actualmente un modo aceptado de calcular en unidades monetarias los costos y beneficios de la salud y seguridad o los accidentes y enfermedades. En parte, porque resulta arbitrario asignar cualquier valor cuantitativo a intangibles, y en parte, debido a múltiples relaciones que tiene la salud con cualquier otro aspecto social, es casi imposible modelizar la relación cuantitativa entre causas y efectos (si se acepta que la salud, el bienestar social, o la calidad de vida laboral son bienes sociales, un análisis de los costos y beneficios para la sociedad de la seguridad debería poder tomarlos en cuenta.

CONCLUSIONES

- Existen pocos estudios que evalúen el costo total de los accidentes del trabajo y muy especialmente de los costos indirectos, lo que hace que los ejecutivos no le pongan mayor atención a las pérdidas que les generan los accidentes del trabajo.

- Tanto para las personas, como para las empresas y el Estado resulta rentable el que no se produzcan accidentes laborales

- La aplicación de medidas de seguridad y salud en el trabajo pueden garantizar la vida de los trabajadores, de su familia y de las comunidades en su conjunto, y además velar por la continuidad del trabajo y la supervivencia en el plano económico.

- Para disminuir los costos de los accidentes laborales, la gestión empresarial debe ser acompañada por una optimización de la eficiencia. De ahí que es necesario la aplicación de un sistema de gestión en seguridad y salud laboral, y el desarrollo e implementación de una cultura preventiva.

- El bienestar de los trabajadores y de la sociedad en general, tienen una relación indisoluble. Todos los hechos que afecten las condiciones de trabajo repercutirán en la calidad de vida de los habitantes de un país. Es así como los accidentes laborales pueden ser considerados como sucesos, que no sólo tienen consecuencias económicas inmediatas, sino que sus efectos repercuten en el bienestar general por el padecimiento y sufrimiento personal de los trabajadores, a razón del costo de oportunidad en su atención y la potencial disminución de los ingresos del hogar.

- Por estas razones son cada vez más las evidencias empíricas que comprueban la necesidad de la inversión corporativa en prevención de accidentes, la cual debe orientar su accionar hacia la promoción de la salud de los empleados. En este sentido, existen diversos métodos de cuantificación de los costos asociados con la accidentalidad, cuyo objetivo es evitar la doble contabilidad, responder a necesidades específicas de información y determinar la rentabilidad de la inversión empresarial y social, en prevención de siniestros laborales.

REFERENCIAS

- La seguridad en cifras, Organización Internacional del Trabajo, Ginebra 2003.

- Analysis of accident cost and comparison with available research, Michael Osterhaudt, Rochester Institute of Technology RIT Scholar Works, 2002.

- Oficina Regional para Europa de la Organización Mundial de la Salud: Towards good practice in health, environment and safety management in industrial and other enterprises, report to the Third Ministerial Conference on Environment & Health, Londres 1999 (Copenhague, 1999). En línea en www.who.int/oeh/OCHweb/OCHweb/OSHpages/OSHDocuments/ROs/EURO/Good%20Practice.pdf.

- Heinrich, H. (1931). Industrial Accident Prevention. Nueva York: McGraw-Hill.

Also in this installment

Aprende Cómo elegir el mejor software HSE para tu organización

En la era digital, la gestión de la salud, la seguridad y el medio ambiente [...]

Cómo medir el ROI en la gestión de riesgos

El Retorno de la Inversión (ROI, por sus siglas en inglés) es una métrica financiera [...]